Mục lục

Cổ phiếu vua là gì?

Khi cổ phiếu được niêm yết có thị giá cao gấp nhiều lần so với mệnh giá thì khi đó nó được gọi là cổ phiếu vua. Cổ phiếu vua từng gây sốt trên sàn HoSE bởi dư mua của nó.

Một ví dụ trong ngành công nghệ, cổ phiếu vua của ngành này từng xuất hiện trên sàn HoSE là cổ phiếu của FPT. Vào năm 2007, cổ phiếu của tập đoàn này tăng đỉnh điểm. Từ 160.000 đồng/cổ phiếu đạt đỉnh lên tới 665.000 đồng chỉ trong 3 tháng. Nếu so với mức giá hiện tại (2020) thì cổ phiếu vua của FPT cao hơn gấp 15 lần.

Sự trở lại của cổ phiếu vua

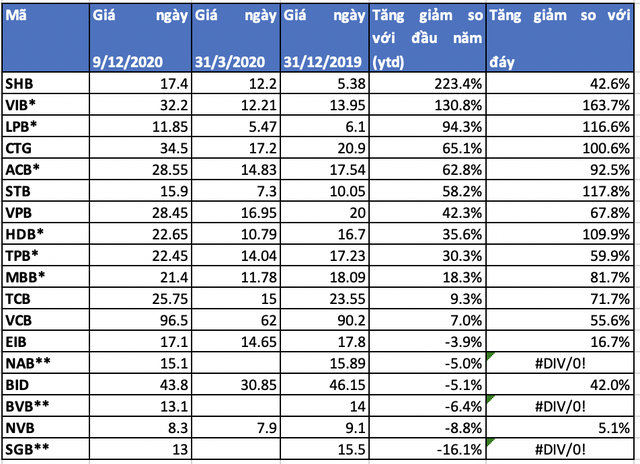

Tháng 12 năm nay đánh dấu sự chuyển sàn của một loạt các ngân hàng lớn như Ngân hàng Á Châu, LienVietPost, VIB và SHB. Như vậy là trong năm 2020, Đã có 4 cổ phiếu chuyển sang sàn HoSE thay vì sàn Hà Nội hay Upcome.

Chính làn sóng chuyển sàn và chia cổ tức này đã tạo ra những cú chuyển mình mạnh mẽ. Tạo nên những cú tăng vọt bật ngờ của cổ phiếu vua.

Cổ phiếu của cả 4 ngân hàng ACB, VIB, LPB và SHB đều tăng mạnh. VIB tăng trưởng mạnh nhất với 163%. Tiếp theo là LPB với 94%. ACB tăng 92,5% và SHB tăng 42%.

Kỳ vọng của thị trường

Có nhiều lí do để thị trường kỳ vọng vào nhóm cổ phiếu vua khi chuyển sàn, đó có thể là một bước nhảy để các cổ phiếu này có thể được thêm vào các rổ chỉ số của sàn HoSE. Hiện nay, có 2 rổ chỉ số trên HOSE được các quỹ ETF sử dụng làm cơ sở để giao dịch là danh mục Vn30 và chỉ số Diamond, các cổ phiếu trong VN30 cũng làm cơ sở cho chỉ số hợp đồng tương lai phái sinh.

Các quỹ ETF nội hiện nay đã có quy mô hàng nghìn tỷ đồng, không kém các quỹ ETF ngoại nên giao dịch trên HoSE khá sôi động, trong khi đó, các cổ phiếu trên sàn Hà Nội lại khá im ắng. Do đó các thông tin chuyển sàn giống như một “cú hích” khiến các nhà đầu tư kỳ vọng khả năng các cổ phiếu ngân hàng có thể được thêm vào các rổ chỉ số. Như ACB có thể được thêm vào rổ VN30 sau khi đủ thời gian niêm yết và rổ Diamond.

Kết quả kinh doanh khả quan mặc dù nợ xấu tăng

Theo báo cáo của SSI Research, kết quả kinh doanh của 13 ngân hàng đang giao dịch trên TTCK là đáng khích lệ trong Q3/2020 với tổng lợi nhuận trước thuế đạt 29,7 nghìn tỷ đồng (+6,6% so với cùng kỳ). Thoạt nhìn, kết quả này có vẻ tương đối thấp. So với mức tăng trưởng lợi nhuận trước thuế ấn tượng của Q2/2020 (+24,6% so với cùng kỳ).

Trên thực tế, mức sụt giảm -21%; lợi nhuận trước thuế của VCB trong Q3 đã tác động tiêu cực đến kết quả chung của toàn ngành. Nếu loại trừ VCB, lợi nhuận trước thuế được cải thiện ở mức +14,7% so với cùng kỳ trong Q3/2020 do tổng thu nhập hoạt động tăng trưởng mạnh (+14% so với cùng kỳ) và sự gia tăng thấp hơn của chi phí dự phòng (+5,7% so với cùng kỳ) và chi phí hoạt động (+10% so với cùng kỳ). Tuy nhiên, đáng chú ý là mức trích lập dự phòng khác biệt đáng kể giữa SOCB (ngân hàng thương mại nhà nước -NHTMNN) và JSCB (ngân hàng thương mại cổ phần -NHTMCP). Trong khi VCB và CTG có mức trích lập dự phòng tăng từ 35% -39%, thì JSCBs lại giảm -10,7% so với cùng kỳ.

Triển vọng chung của ngành ngân hàng

Theo đánh giá của SSI, triển vọng chung của ngành ngân hàng tốt hơn so với ước tính trước đây do ít bị ảnh hưởng từ đợt bùng phát thứ 2 của dịch Covid-19, do đó, SSI điều chỉnh tăng ước tính lợi nhuận trước thuế cho các ngân hàng nghiên cứu lên +9,2% và +10,5% cho năm 2020 và 2021, tương ứng đạt 110,7 nghìn tỷ đồng (+2,7% so với cùng kỳ) và 129,3 nghìn tỷ đồng (+16,8% so với cùng kỳ).

SSI Research ước tính lợi nhuận trước thuế của các NHTMNN giảm -6,2% trong năm 2020. Và sau đó phục hồi +21,8% trong năm 2021. Trong khi đó, ước tính lợi nhuận trước thuế của các NHTMCP sẽ tăng trưởng + 9,3% trong năm 2020. Và tăng +13,7% trong năm 2021. Do đó, SSI đánh giá KHẢ QUAN đối với ngành ngân hàng trong năm 2021. Các yếu tố hỗ trợ tích cực liên quan đến cổ tức bằng cổ phiếu. Cũng sẽ hỗ trợ tăng giá của cổ phiếu ngân hàng trong Q4/2020.

Nguồn: Cafef

Tác giả: Hải Anh